Spezialisierte Abwehr von Pflichtteilsansprüchen. Wir minimieren die Auszahlungslast, verhindern die Ausforschung Ihres Vermögens und sichern Ihre Liquidität.Rechtsanwalt für Erbrecht

Ersteinschätzung anfordern

Ein Pflichtteilsanspruch ist sofort fällig. Für viele Erben bedeutet das: Liquiditätsengpass, drohender Immobilienverkauf oder die Zerschlagung des Familienunternehmens. Dazu kommt der emotionale Druck durch aggressive Auskunftsforderungen der Gegenseite.

Die Gefahr: Wer vorschnell Auskunft erteilt oder falsche Bewertungen akzeptiert, verliert bares Geld. Einmal erteilte Informationen sind kaum zurückzunehmen.

„Haben Sie bereits eine Aufforderung erhalten? Antworten Sie nicht ohne anwaltliche Prüfung.“

Wir verstehen uns nicht als Verwalter, sondern als Verteidiger Ihres Vermögens. Unsere 3-Säulen-Strategie für Ihre Sicherheit:

Wir analysieren Ihre Situation und zeigen auf, wo Abzüge möglich sind.

Holen Sie sich jetzt die Sicherheit einer anwaltlichen Prüfung. Wir kämpfen für Ihr Recht und Ihren Geldbeutel.

Der Pflichtteil ist eine verfassungsrechtlich garantierte Mindestteilhabe am Familienvermögen (Art. 14 GG), die greift, wenn nahe Angehörige durch Testament oder Erbvertrag enterbt wurden. Anspruchsberechtigt sind gemäß § 2303 BGB ausschließlich die direkten Abkömmlinge (Kinder, Enkel, Urenkel), der Ehegatte (bzw. eingetragene Lebenspartner) und – sofern keine Kinder vorhanden sind – die Eltern des Erblassers. Geschwister, Tanten, Onkel oder entfernte Verwandte haben niemals einen Pflichtteilsanspruch.

Juristisch ist der Pflichtteil ein reiner Geldanspruch (Schuldrecht), kein Sachenrecht. Das bedeutet: Der Berechtigte wird nicht Miteigentümer am Nachlass, er wird nicht Mitglied der Erbengemeinschaft, kann nicht über Gegenstände mitbestimmen und hat kein Zutrittsrecht zur Immobilie. Er kann lediglich die Auszahlung einer Geldsumme verlangen, die sich am Wert des Nachlasses bemisst.

Die Pflichtteilsquote ist starr: Sie entspricht exakt der Hälfte der gesetzlichen Erbquote (§ 2303 Abs. 1 S. 2 BGB). Zur Berechnung wird zunächst fiktiv ermittelt, wie hoch der Erbteil ohne Testament gewesen wäre. Dabei spielen der Güterstand (Zugewinngemeinschaft, Gütertrennung) und die Anzahl aller theoretisch erbberechtigten Verwandten eine Rolle. Dieser fiktive Bruch wird halbiert.

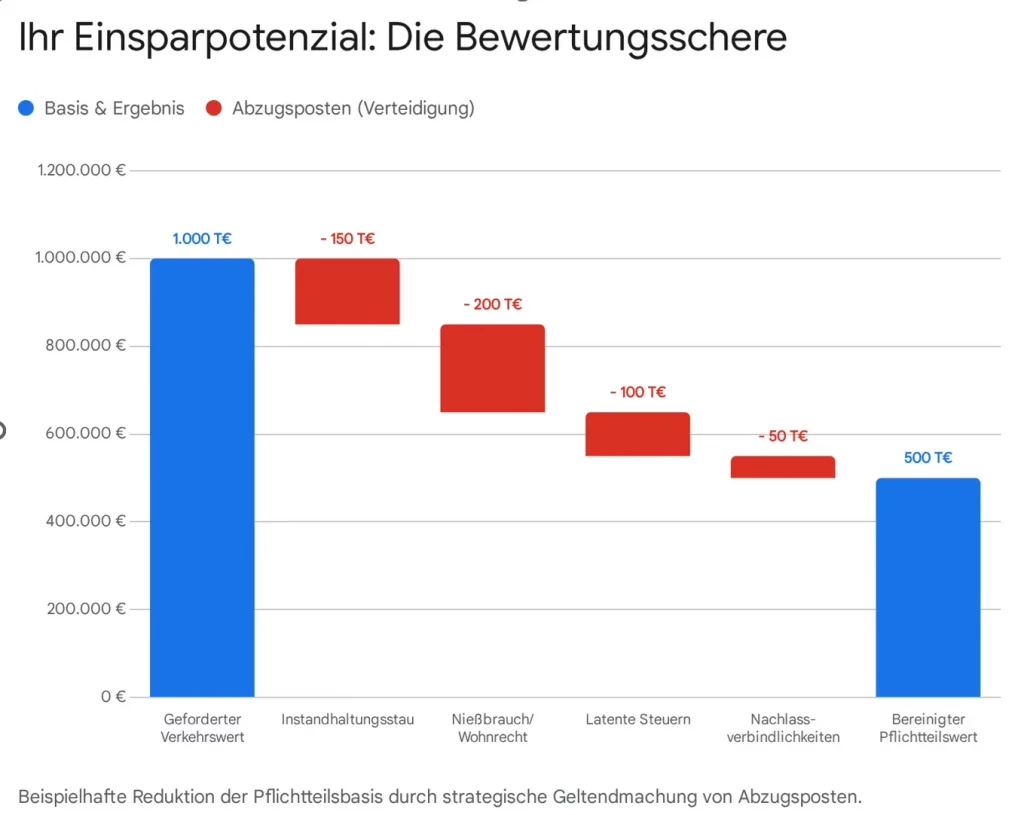

Der entscheidende Hebel für die Verteidigung liegt nicht in der Quote, sondern im Nachlasswert. Der Pflichtteil berechnet sich vom Nettonachlass (Aktiva minus Passiva). Durch den konsequenten Abzug aller Erblasserschulden, Beerdigungskosten, Zugewinnausgleichsforderungen und insbesondere latenter Ertragssteuern (bei Unternehmen) lässt sich die Bemessungsgrundlage – und damit die Zahlungslast – legal massiv minimieren.

Der Anspruch entsteht rechtlich mit dem Tod des Erblassers und ist sofort fällig (§ 2317 BGB). Theoretisch kann der Berechtigte am Tag nach dem Tod Zahlung verlangen. Praktisch geraten Sie als Erbe erst in Verzug (und schulden Verzugszinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz), wenn Sie gemahnt wurden oder eine gesetzte Frist verstreicht.

Da Nachlässe oft illiquide sind (Kapital ist in Immobilien gebunden), entsteht hier massiver Druck. Wir prüfen in solchen Fällen unverzüglich, ob die Voraussetzungen für eine Stundung nach § 2331a BGB vorliegen, um Liquiditätsabflüsse zu stoppen und Zeit für eine geordnete Vermögensverwaltung zu gewinnen, ohne Notverkäufe unter Wert tätigen zu müssen.

Eine vollständige Verweigerung ist nur in Ausnahmefällen möglich. Die wichtigsten Gründe sind:

Das ist die häufigste Sorge („Liquiditätsfalle“). Grundsätzlich haftet der Erbe mit dem Nachlass und seinem Privatvermögen. Fehlt Liquidität, droht die Zwangsvollstreckung in die Immobilie. Doch der Gesetzgeber schützt Erben vor der Zerstörung ihrer wirtschaftlichen Existenz.

Nach § 2331a BGB können Sie eine gerichtliche Stundung verlangen, wenn die sofortige Zahlung eine „unbillige Härte“ darstellen würde – etwa wenn das Familienheim, das Ihre Lebensgrundlage bildet, verkauft werden müsste. Wir stellen diesen Antrag fundiert beim Nachlassgericht, um eine Stundung oder Ratenzahlungen zu erwirken. Dies verschafft Zeit, um Finanzierungen zu klären oder die Immobilie zum Bestpreis (statt im Notverkauf) zu verwerten.

Das Verzeichnis (§ 2314 BGB) ist das Fundament der Berechnung. Es muss alle Aktiva (Guthaben, Immobilien, Wertgegenstände, Firmenanteile) und Passiva (Schulden, Beerdigungskosten, Kosten der Nachlasssicherung) zum Stichtag des Todes auflisten. Zusätzlich sind der „fiktive Nachlass“ (Schenkungen der letzten 10 Jahre, bei Ehegatten zeitlich unbegrenzt) und anrechnungspflichtige Zuwendungen anzugeben.

Wichtig für Ihre Strategie: Sie schulden ein Bestandsverzeichnis, keine Rechenschaft über die Lebensführung des Erblassers. Fragen wie „Warum wurde 2018 Geld abgehoben?“ sind oft unzulässige Ausforschung. Wir filtern diese Fragen heraus und schützen Ihre Privatsphäre, indem wir uns strikt an die gesetzlichen Mindestanforderungen halten und keine „freiwilligen“ Belege liefern, die als Angriffsfläche dienen könnten.

Die Kosten für die Erstellung des Nachlassverzeichnisses (inkl. Notarkosten) und für erforderliche Wertermittlungsgutachten (Immobilien, Unternehmen) sind Nachlassverbindlichkeiten (§ 2314 Abs. 2 BGB). Das bedeutet, sie werden vom Gesamtwert des Nachlasses abgezogen, bevor der Pflichtteil berechnet wird. Faktisch zahlt der Pflichtteilsberechtigte also über seine Quote (z.B. 25%) an diesen Kosten mit.

Ihre eigenen Anwaltskosten zur reinen Rechtsverteidigung trägt der Erbe meist selbst. Sie sind jedoch steuerlich im Rahmen der Erbschaftssteuererklärung als Nachlassregelungskosten abzugsfähig. Wir optimieren diese Kostenstruktur so, dass die Belastung für Sie minimiert wird und der Gegner an den Verfahrenskosten partizipiert.

Es gilt das Niederstwertprinzip (§ 2325 Abs. 2 BGB): Bei Schenkungen wird der Wert zum Zeitpunkt der Schenkung (unter Berücksichtigung der Inflation) mit dem Wert zum Erbfall verglichen – der niedrigere der beiden Werte ist maßgeblich. Bei im Nachlass vorhandenen Immobilien zählt der Verkehrswert am Todestag.

Wird die Immobilie nicht zeitnah verkauft, ist ein Sachverständigengutachten nötig. Hier setzen wir an: Wir sorgen dafür, dass alle wertmindernden Faktoren wie Nießbrauch, Wohnrechte, Instandhaltungsstau, energetischer Sanierungsbedarf (neue Heizungsgesetze!) oder Altlasten vollumfänglich berücksichtigt werden. Ziel ist ein realistischer, konservativer Wertansatz, der die Auszahlungslast legal drückt.

Ja, die Verjährung ist eine der schärfsten Waffen der Verteidigung. Die Frist beträgt regulär drei Jahre (§ 195 BGB) und beginnt am Schluss des Jahres, in dem der Berechtigte vom Erbfall und seiner Enterbung Kenntnis erlangt hat.

Beispiel: Tod im Februar 2023, Kenntnis im Mai 2023 -> Verjährung am 31.12.2026. Ohne Kenntnis verjährt der Anspruch absolut nach 30 Jahren. Wir prüfen in jedem Mandat akribisch den Zugang von Dokumenten (Eröffnungsprotokolle etc.). Ist die Verjährung eingetreten, erheben wir sofort die Einrede. Der Anspruch ist dann dauerhaft nicht mehr durchsetzbar, unabhängig von der finanziellen Lage des Nachlasses.

Nur wenn der Pflichtteilsberechtigte dies explizit verlangt (§ 2314 Abs. 1 S. 3 BGB). Viele Anwälte fordern dies standardmäßig, um Druck aufzubauen. Für Sie als Erben kann es jedoch Vorteile haben: Der Notar übernimmt die Ermittlung und haftet für die ordnungsgemäße Aufnahme. Seine Neutralität (als Amtsträger) schützt Sie vor dem Vorwurf der böswilligen Vermögensverschleierung oder des Betrugs.

Entscheidend ist die Vorbereitung: Wir begleiten Sie im Vorfeld des Notartermins, stellen alle Unterlagen zusammen und verhindern, dass der Notar ungeprüft subjektive (überhöhte) Schätzwerte der Gegenseite oder irrelevante Informationen aufnimmt.

Dies ist oft die effektivste Verteidigung: Hat der Pflichtteilsberechtigte zu Lebzeiten selbst Geschenke vom Erblasser erhalten? Wenn der Erblasser bei der Schenkung die Anrechnung auf den Pflichtteil bestimmt hat, wird dieser Wert vom Anspruch abgezogen.

Auch ohne Anordnung sind bestimmte Zuwendungen („Ausstattungen“ zur Heirat oder Existenzgründung) gemäß § 2050 BGB unter Abkömmlingen ausgleichungspflichtig. Wir rekonstruieren die Finanzhistorie der Familie. Jeder Beleg über solche Zuwendungen mindert Ihre Zahlungslast 1:1 und kann den Anspruch im Idealfall vollständig aufzehren.

Schenkungen des Erblassers an Dritte erhöhen den Pflichtteil (Pflichtteilsergänzungsanspruch), um eine Aushöhlung des Erbes zu verhindern. Doch der Wert „schmilzt“ ab (§ 2325 Abs. 3 BGB): Im ersten Jahr vor dem Tod wird die Schenkung zu 100% angesetzt, danach sinkt der Wert um 10% pro Jahr. Nach 10 Jahren ist die Schenkung für den Pflichtteil meist irrelevant.

Achtung Falle („Genussverzicht“): Bei Schenkungen an den Ehegatten oder unter Vorbehalt eines Nießbrauchs beginnt die Frist oft gar nicht zu laufen! Wir berechnen exakt, welche Schenkungen noch relevant sind und welche aufgrund der Abschmelzung keine Gefahr mehr darstellen.

Die Stufenklage ist das prozessuale Schwert der Gegenseite: 1. Stufe Auskunft, 2. Stufe Eidesstattliche Versicherung, 3. Stufe Zahlung. Das Ziel ist Zermürbung und Kostendruck.

Unsere Strategie: Wir erfüllen die erste Stufe (Auskunft) außergerichtlich so präzise, formell korrekt und umfassend, dass der Klage das Rechtsschutzbedürfnis entzogen wird. Findet der Kläger keine formalen Mängel im Verzeichnis, kann er die nächste Stufe oft nicht zünden oder muss ins Risiko einer teuren Zahlungsklage gehen. So zwingen wir die Gegenseite oft schon frühzeitig an den Verhandlungstisch, statt einen jahrelangen Prozess zu führen.

Dies ist hochkomplex. Pflichtteilsberechtigte fordern oft den „Zerschlagungswert“ oder naive Marktpreise. Die Rechtsprechung folgt jedoch dem Ertragswertverfahren (meist IDW S1), das auf zukünftigen Gewinnen basiert.

Entscheidend für Ihre Verteidigung: Wir machen latente Ertragssteuern geltend. Das ist eine fiktive Steuerlast, die bei einem theoretischen Verkauf des Unternehmens anfallen würde. Dieser buchhalterische Abzugsposten ist von der BGH-Rechtsprechung anerkannt und senkt den Unternehmenswert – und damit den Pflichtteil – oft um 20-30%. Ohne Spezialexpertise wird dieser massive „Rabatt“ fast immer verschenkt.

Ist ein Pflichtteilsberechtigter sozialhilfebedürftig (z.B. behindertes Kind, Elternteil im Pflegeheim), leitet der Sozialhilfeträger den Anspruch auf sich über (§ 93 SGB XII). Ein Verzicht des Berechtigten ist dann oft sittenwidrig und unwirksam.

Hier muss die Strategie angepasst werden: Wir prüfen die Rechtmäßigkeit der Überleitungsanzeige (Formfehler sind häufig) und verteidigen den Nachlass gegen den Zugriff des Staates. In der Vorsorgeberatung empfehlen wir hier dringend „Behindertentestamente“, um diesen Zugriff von vornherein auszuschließen.

Lebensversicherungen, bei denen ein Dritter als Bezugsberechtigter eingetragen ist, fallen nicht direkt in den Nachlass, lösen aber Pflichtteilsergänzungsansprüche aus. Früher wurde oft die volle Versicherungssumme angesetzt.

Nach aktueller BGH-Rechtsprechung (2010) ist jedoch meist nur der Rückkaufswert zum Todestag maßgeblich. Da dieser oft deutlich niedriger ist als die ausgezahlte Summe, liegt hier ein enormes Einsparpotenzial für den Erben. Wir wehren Versuche ab, die höhere Versicherungssumme als Berechnungsgrundlage zu nutzen.

Grundsätzlich nein. Der Pflichtteilsanspruch berechnet sich nur aus dem Vermögen des Erblassers. Ihr Privatvermögen geht die Gegenseite nichts an.

Ausnahme: Es gab „gemischte Schenkungen“ oder komplexe Vermögensvermischungen zwischen Ihnen und dem Erblasser. Hier ziehen wir klare Trennlinien und verhindern, dass Ihr Privatvermögen in die Haftungsmasse hineingerechnet wird. Wir liefern nur Daten, die zweifelsfrei dem Nachlass zuzuordnen sind.

Ja, das ist eine der wenigen Möglichkeiten, die Pflichtteilsquote nach dem Eintritt von Konflikten noch zu verändern („Phasenverschiebung“). Durch die Adoption einer weiteren Person oder eine Heirat erhöht sich die Zahl der gesetzlichen Erben bzw. ändert sich die Erbquote des Ehegatten. Dadurch sinkt mathematisch die Pflichtteilsquote der anderen Berechtigten (z.B. der enterbten Kinder) automatisch. Dies ist ein massiver Eingriff in die Familienstruktur, kann aber in verfahrenen Situationen die Pflichtteilsleist erheblich senken.

Pflichtteilsberechtigte versuchen oft, durch unzählige Detailfragen („Warum wurde vor 8 Jahren eine Überweisung von 500 Euro getätigt?“) Druck aufzubauen und Fehler zu provozieren. Wir wenden hier eine strikte „Need-to-know“-Strategie an. Wir beantworten nur Fragen, für die es eine gesetzliche Grundlage (§ 2314 BGB) und einen konkreten Anhaltspunkt gibt. Bloße Vermutungen der Gegenseite berechtigen nicht zur Einsicht in die Privatsphäre des Erblassers. Wir blocken unzulässige Fragen konsequent ab.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen